Что вырастет: доллар или евро?

Что вырастет: доллар или евро?

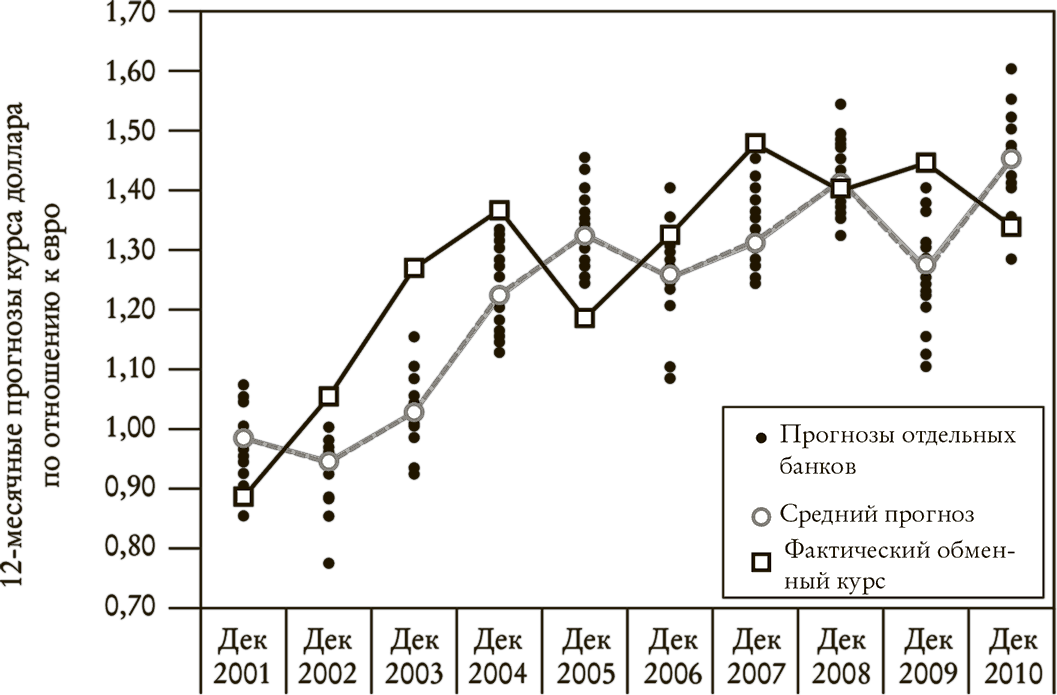

Давайте начнем с курсов валют. Каждый, кто переводит деньги из США в Европу или планирует поездку в Старый Свет, был бы рад узнать наилучшую дату для обмена долларов на евро. Компании, экспортирующие за океан товары на миллионы долларов, заинтересованы в этом в еще большей степени. Чтобы удовлетворить это желание, банки во всем мире предсказывают для своих клиентов, каким, по их мнению, будет соотношение между долларом и евро. Следует ли вам полагаться на то, что они говорят? Разумеется. Ведь если бы прогнозы были неточными, то их просто перестали бы делать, так как никто не стал бы платить за них ни цента. Стремясь проверить правильность таких прогнозов, я изучил, насколько точными они оказываются. На рис. 5.1 отражены прогнозы, которые делали в конце года 22 международных банка на протяжении 10 лет{85}. Давайте внимательно посмотрим на них.

Рис. 5.1. Прогнозируемые и реальные соотношения курса доллара к евро

На основе данных из Consensus Economics, 2001–2010

В декабре 2000 г. большинство банков предсказывало, что к концу 2001 г. доллар и евро будут примерно равны по стоимости. Этот прогноз показан крайним слева на рис. 5.1. Среди прочих банков обменный курс один к одному предсказывали Credit Suisse, Bank of Tokyo-Mitsubishi, Royal Bank of Canada, UBS и Deutsche Bank. Однако в действительности в конце 2001 г. евро стоил 0,88 доллара. Каждый банк переоценил курс евро. Исключение – банк Citigroup, прогноз которого был близок к 0,85. Это был первый и последний случай в этом десятилетии, когда Citigroup сделал удачный прогноз. Теперь рассмотрим предсказания на 2002 г. В противовес завышенным оценкам предыдущего года банки единодушно скорректировали свои прогнозы в сторону снижения. И вновь их оценки различались более чем на 20 центов. Но евро пошел вверх, и его курс по отношению к доллару достиг значения 1,05, что оказалось выше, чем предсказывали все банки. Удивленные ростом евро, банки в своих прогнозах на 2003 г. предсказали его дальнейший рост. Но евро вновь рос быстрее, чем ожидалось, и его фактический курс вышел за пределы диапазона предсказываемых значений. То же самое повторилось и в 2004 г. Вслед за этой прочной тенденцией роста последовал шквал прогнозов на повышение, но реальный обменный курс вновь оказался выше, чем могли предположить банки.

Черные точки соответствуют значениям, предсказанным одним из 22 банков, включая Bank of America Merrill Lynch, Bank of Tokyo-Mitsubishi, Barclays Investment Bank, Citigroup, Commerzbank, Credit Suisse, Deutsche Bank, HSBC, JPMorgan Chase, Morgan Stanley и Societe Generale.

В конце 2005 г. каждый из банков прогнозировал дальнейший рост курса евро, следуя прошлогодней тенденции. Но неожиданно евро пошел вниз, а доллар вверх. Ни один банк не предвидел такого изменения. Как и в предшествующие годы, реальный курс оказался за пределами диапазона предсказанных значений. На следующий год банки скорректировали свои прогнозы в сторону снижения курса доллара, снова «предсказывая» сохранение прошлогоднего тренда. Однако евро пошел вверх. На этот раз оценки по крайней мере нескольких банков оказались довольно точными. В 2007 г. евро продолжил свой рост и в результате поднялся выше, чем предсказывал любой из банков. На следующий год предсказанный и фактический курсы совпали – в первый и в последний раз. В заключительные два года евро сначала рос, а затем снижался вопреки средним прогнозам банков, предсказывавших движение курса совершенно в других направлениях.

Эти прогнозы делали не любители, а высокооплачиваемые финансовые аналитики, использовавшие сложные математические модели. Например, у JPMorgan Chase, крупнейшего американского банка по суммарной стоимости активов, ошибка в оценке обменного курса составляла в среднем 30 центов. Все эти эксперты думали одно и то же: следующий год будет похож на нынешний. На протяжении десяти лет они из года в год постоянно предсказывали сохранение прошлогоднего тренда роста или снижения. Более чем в 90 % прогнозов эксперты следовали именно этому правилу. Вы также могли бы это делать. Единственная проблема заключается в самом курсе доллара по отношению к евро, который не следует этой логике. А это означает, что каждое изменение тенденции не будет учитываться в прогнозах.

Предсказания, которые оказываются правильными, за исключением тех случаев, когда нынешний год не похож на предыдущий, порождают ложную определенность, подобную той, что создает подушка безопасности, срабатывающая во всех ситуациях, кроме реальной дорожной аварии.

Почему же тогда руководители крупных компаний по-прежнему платят за эти бесполезные предсказания? Некоторые из них могут не знать реальной картины, потому что банки не публикуют данные, показанные на рис. 5.1. Другие больше заинтересованы не в точных предсказаниях, а в спасении своей шкуры. Если компания понесет убытки из-за резкого изменения обменного курса, менеджер может сказать, что он опирался на прогнозы банков, и таким образом избежит ответственности за финансовые потери. Мы уже наблюдали это прежде: оборонительная позиция при принятии решений, практикуемая индивидами, которые тратят время и деньги на защиту самих себя за чужой счет, в том числе и за счет своих компаний (см. главу 3). Боязнь персональной ответственности способствует созданию рынка бесполезных продуктов, предоставляемых высокооплачиваемыми экспертами.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Сэкономленный доллар.

Сэкономленный доллар. — А вот почему, скажите, Михаил Львович... Я, когда была в Святых местах,... Вы знаете, я в тридцать лет крестилась и сына крестила... Почему я?.. Там есть место, где по преданию Христос оставил след от ступни, когда вознесся... Вы помните, он при своих

Евро бьет доллар

Евро бьет доллар Экономически империя США держится не на производстве, не на технике. Она держится на том, что доллар используется как международное платежное средство. Благодаря этому США зарабатывают на экспорте долларов сумасшедшие деньги. В самих США ходит в два раза

Если ребенок обижает животных — он вырастет жестоким человеком?

Если ребенок обижает животных — он вырастет жестоким человеком? В последний свой визит на Манхэттен я провел полдня в Метрополитен-музее, разглядывая картины, изображавшие взаимоотношения людей и животных. Картин таких я увидел немало, но больше всего меня поразил холст

Второй, более надежный, сценарий: превращение евро в общую валюту

Второй, более надежный, сценарий: превращение евро в общую валюту Вместо того чтобы идти на риск стихийного распада еврозоны, лучше договориться (первыми это должны сделать Германия и Франция) о том, чтобы превратить евро из единой валюты в общую. Поскольку чувство