Куда идет рынок акций?

Куда идет рынок акций?

Давайте начнем с переломного 2008 г., года, когда начался последний кризис. Профессиональные прогнозисты, опрошенные Bloomberg.com, ожидали, что он будет успешным, и средний прогноз предполагал рост рынка на 11 %{86}. Никто не ожидал, что начнется спад. Однако к концу года индекс Standard & Poor снизился на 38 %, и значительная часть мировой экономики лежала в руинах. Предсказания по индексу DAX (немецкий биржевой индекс) в конце 2008 г. были столь же позитивными. Наиболее оптимистичный прогноз сделал дюссельдорфский WGZ Bank, ожидавший роста DAX с 8067 пунктов в конце 2007 г. до 10 350 пунктов к концу 2008 г.{87}. Сходным образом Deutsche Bank предсказывал рост DAX с 8200 до 8600 пунктов. Самый пессимистичный прогноз сделал американский инвестиционный банк Morgan Stanley, предсказавший снижение до 7700 пунктов. К концу 2008 г. DAX понизился до 4810 пунктов. Ни один банк не предвидел такого обвала.

В защиту профессионализма аналитиков кто-то может сказать, что все мы делаем ошибки и что этот случай был единственным, когда биржевые прогнозы оказались столь неточными. Но давайте вернемся еще на один год назад и посмотрим, насколько точно в конце 2006 г. 30 банков предсказали итоговое значение индекса на 2007 г. Эти оценки лежат в диапазоне от 5800 до почти 8000 пунктов. И в этом случае фактическое значение индекса, равное 8067 пунктам, оказалось за рамками предсказанного диапазона. Неспособность банков делать точные предсказания в общем случае не имеет никакого отношения к чрезмерной самоуверенности или осторожности. В этом случае слишком явно выраженный пессимизм, присутствовавший в прогнозах всех 30 банков, сменился год спустя на слишком оптимистичный.

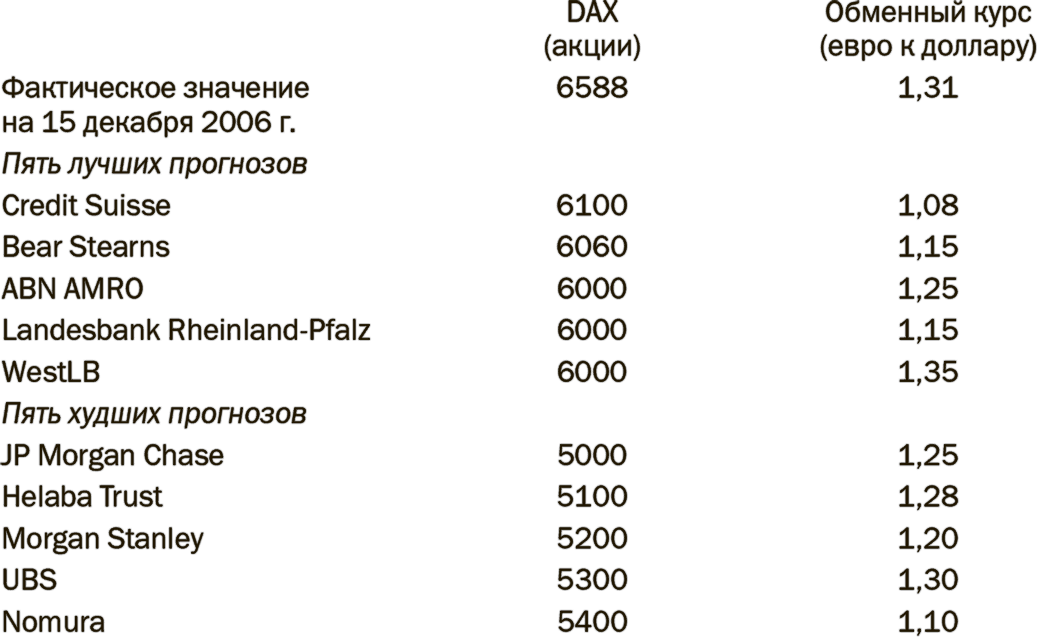

Сейчас можно, конечно, утверждать, что даже если известные банки и делали неверные прогнозы, то все же некоторые из них действовали лучше остальных. Но кто-то всегда предсказывает лучше других, даже если прогнозы делаются с помощью бросания кубиков. Приведенное далее сравнение позволяет увидеть, действительно ли те банки, которые лучше предсказывали поведение DAX, также лучше предсказывали поведение обменного курса. В таблице 5.1 представлены самые точные предсказания индекса DAX за два года до кризиса и предсказания обменного курса доллар – евро, сделанные различными банками. Вспомните, что 2006 г. был одним из немногих, когда предсказания обменного курса были довольно точными.

На момент выхода прогноза DAX составлял около 5400 пунктов, а евро стоил 1,18 доллара. Банк Credit Suisse, лучше всех предсказавший поведение DAX, сделал самый неточный прогноз обменного курса, а банк UBS, сделавший худший прогноз DAX, точнее всех предсказал курс евро к доллару. В целом результаты двух прогнозов были удивительно плохими и никак не связанными между собой. Фактический биржевой индекс вышел далеко за границы предсказанных значений, обменный курс оказался ниже, чем предполагало большинство банков (см. рис. 5.1).

Таблица 5.1. Прогнозы биржевого индекса DAX и курса евро к доллару, сделанные на 2006 г. в конце 2005 г.

Более общий вывод заключается в том, что банковские аналитики недооценивают волатильность рынка акций и обменного курса. Виноваты в этом математические модели, которые они используют. В этих моделях крайне непредсказуемый финансовый рынок представляется таким, как будто его риски предсказуемы. Как следствие, прогнозы неизменно не предвидят значительных подъемов и спадов и оказываются относительно точными, только если на рынке не происходит ничего серьезного – то есть в тех случаях, когда сохраняется прошлогодняя тенденция.

Банковские аналитики и менеджеры отвечают за управление мировыми деньгами. Могут ли они предсказывать поведение обменных курсов и курсов акций? Нет. Но клиенты хотят верить, что они могут это делать, и банки вносят свою лепту в поддержание этой иллюзии.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 1 Помогите ему решить, куда он идет

Глава 1 Помогите ему решить, куда он идет В 1910 году двое молодых людей снимали комнату в одном из дешевых пансионов Нью-Йорка. Одним из этих людей был Дэйл Карнеги, ясноглазый мечтатель из штата Миссури, обучавшийся в Американской Академии Драматических Искусств. Другим —

Птичий рынок

Птичий рынок Было в Москве одно уникальное место. Не знаю, сохранилось ли оно до сих пор, но тогда это был рынок, который назывался Птичьим. Там продавалось всё! Щенята, котята, лесные и клеточные птицы, говорящие и не говорящие попугаи, змеи, ящерицы, черепахи, всевозможные

2.7.10. БЛЕФУЮТ НА РАЗМЕРАХ ДИВИДЕНОВ В ПРОЦЕНТАХ К НОМИНАЛЬНОЙ СТОИМОСТИ АКЦИЙ

2.7.10. БЛЕФУЮТ НА РАЗМЕРАХ ДИВИДЕНОВ В ПРОЦЕНТАХ К НОМИНАЛЬНОЙ СТОИМОСТИ АКЦИЙ Обычно объявляется размер выплачиваемых дивидендов в процентах к номинальной стоимости акции, в то время как во всех цивилизованных странах мира дивиденд объявляется в виде денежной суммы на

2.7.11. БЛЕФУЮТ НА ВЫПЛАТЕ РАЗЛИЧНЫХ ДИВИДЕНОВ В ЗАВИСИМОСТИ ОТ ВРЕМЕНИ ПРИОБРЕТЕНИЯ АКЦИЙ

2.7.11. БЛЕФУЮТ НА ВЫПЛАТЕ РАЗЛИЧНЫХ ДИВИДЕНОВ В ЗАВИСИМОСТИ ОТ ВРЕМЕНИ ПРИОБРЕТЕНИЯ АКЦИЙ Этот прием практикуется только в нашей стране.Пример.Руководство АО решило выплатить высокие дивиденды тому, кто приобрел акции, например, до 1 января. Однако открытый чековый

2.7.13. БЛЕФУЮТ, ИСКУССТВЕННО ЗАВЫШАЯ КУРСОВУЮ СТОИМОСТЬ АКЦИЙ

2.7.13. БЛЕФУЮТ, ИСКУССТВЕННО ЗАВЫШАЯ КУРСОВУЮ СТОИМОСТЬ АКЦИЙ Многие АО искусственно вводят в заблуждение своих акционеров, завышая курс своих бумаг на бирже, по сути дела, продавая и покупая акции у самих себя.Рост курсовой стоимости можно считать реальным, если сделки с

Куда идет природа?

Куда идет природа? После того, как Хобо перестал петь, наступила долгая пауза. Мы перенеслись в другое пространство и время. Он пробудил в наших умах и сердцах самые главные чувства. Мы спрашивали себя, кто мы – даосы, следующие течению событий, или терапевты, у которых есть

Социальный рынок

Социальный рынок И спор продолжается. Возможно, он отражает некие культурные различия между племенами аче и хадза. Или даже между мужским и женским полом Хоукс и Хилла. И все же, рискуя вызвать негодование обеих сторон, я думаю, что, в сущности, они говорят одно и то же.

Пусть идет, как идет

Пусть идет, как идет Иногда действительно стоит все бросить. В один момент вы вдруг чувствуете, что сделали плохой выбор и все пошло не так, как вы планировали. Вы понимаете, что хотя сейчас вас убедили не уходить с работы, не прекращать изжившие себя отношения или сделать

Глава 12 На рынок

Глава 12 На рынок Как, используя правильное мотивационное послание, влиять на то, что люди покупают 32-секундный рекламный выпуск во время Суперкубка 2012 года стоил, в среднем, 3,5 млрд долларов, и это без учета цены производства самого ролика. Реклама — будь то на

Рынок поглаживаний

Рынок поглаживаний Здравствуй, моя хорошая! Я люблю тебя. Ты красивая. Ты умная. Будь счастлива сегодня. Записка для самой себя Поглаживания – универсальная валюта в человеческих взаимоотношениях. Это то, что необходимо каждому, необходимо просто биологически. Но в нашей

РЫНОК ТРУДА

РЫНОК ТРУДА Для того чтобы реально рассчитывать на хорошее место, нужно знать все подводные течения рынка труда и правильно оценить свои силы, понять, какую должность занимать и на какую зарплату ты можешь рассчитывать. В настоящее время сложилась ситуация, когда молодых

4. Куда идет пища

4. Куда идет пища Голод ощущается младенцами как угроза, как нечто живое, грозящее завладеть ими. Вы сами начинаете издавать определенные звуки, готовясь к кормлению, и младенец знает, что скоро наступит время, когда он сможет безопасно удовлетворить свое ужасающее

Стратегия ЖПЖ: выход на рынок

Стратегия ЖПЖ: выход на рынок Before I fall in love I’m preparing to leave her R. Williams Как и куда правильно выходить… Для начала – небольшая стенограмма тренинга, которая позволит тебе получить пару инсайтов о предпосылках выхода на рынок. Речь идет о самом главном о твоем внутреннем

Рынок

Рынок «Экономика похожа на женщину. Разве её поймёшь?» Экс-министр финансов Александр