Развод

Развод

Страхование может стать очень ценным вкладом при разделе имущества в случае развода. Ярким доказательством этого утверждения является история супругов Эмми и Тима. Тим, наконец, получил долгожданный развод после непродолжительного брака с Эмми. Он был обеспокоен тем, что на протяжении следующих пятнадцати лет его постоянно будут привлекать к суду, поэтому он хотел защитить себя от любых поползновений со стороны бывшей жены, направленных на то, чтобы получать от него в будущем более крупные платежи. В штате Нью-Мексико, где жил Тим, выплата алиментов не является обязательной, если супруги не прожили вместе, по меньшей мере, двадцать лет. Во время раздела имущества мужчина обычно обращается с ходатайством об удержании у него алиментов, которые становятся для получателя, то есть его бывшей жены, объектом налогообложения.

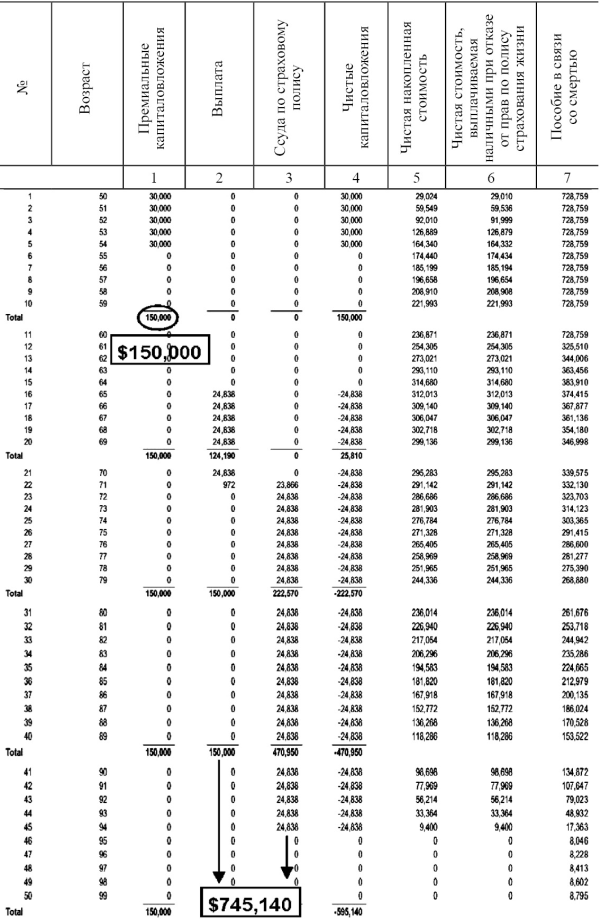

Хитроумный адвокат Тима предложил ему сделать единовременную выплату в размере 150 000 долларов, разделенную на пять равных частей. Эти платежи не будут облагаться налогом. Бывшая жена не сможет потом обратиться в суд и потребовать дополнительные деньги, поскольку его обязательство будет выполнено.

Теперь давайте посмотрим, как Эмми, которой недавно исполнилось пятьдесят лет, с моей помощью удалось превратить эти неожиданно полученные деньги в источник большого дохода ко времени выхода на пенсию. За исключением тех случаев, когда кто-то вступает в права наследования, немногие люди получают существенный, не облагаемый налогом доход из источника, который дает им возможность выгодно использовать увеличение пенсионного пособия с отложенными налоговыми платежами, а затем освобожденного от уплаты налогов.

Я поняла, что соглашение Эмми о разводе как раз предоставляло ей такую возможность. Я предложила ей обдумать пенсионную стратегию, предусматривающую заключение договора страхования жизни с индексированием страховой суммы. Надежным вариантом для нее было получение пяти равнозначных взносов и внесение их на счет по данному договору с целью накопления большого, не облагаемого налогом дохода за тридцатилетний период выплаты. Страховой договор защищает ее основной капитал и полученные проценты от курсовых потерь. В Нью-Мексико существует политика неограниченной защиты от требований кредиторов, что поможет сохранить ее вклад. Большинство из средств Эмми являются ликвидными и могут быть использованы в случае крайней необходимости, начиная с самого первого года, поэтому, если ей понадобится наличность, проблем не возникнет. В случае смерти Эмми ее наследникам будет выплачено страховое пособие на похороны, которое также не облагается налогом.

Мы получали доход от капиталовложений в размере 30 000 долларов в течение пяти лет, идущий на оплату полисов страхования жизни в качестве финансового инструмента. Пять равных платежей к пятому году завершили формирование накоплений, что в свою очередь совпало с окончанием выполнения пятилетних обязательств Тима перед Эмми. Когда Эмми исполнилось шестьдесят пять лет, она открыла поток доходов, создавая ежегодную, не облагаемую налогом сумму в размере 24 838 долларов. Общий размер страховых выплат через тридцать лет составит 745 140 долларов, свободных от налогов и подлежащих распределению.

Подобное соглашение о разводе создало условия для появления двух победителей. Эмми сохранила душевное спокойствие в связи с тем, что на пенсии она будет иметь необходимый доход, и эти деньги не подвергнутся риску в период финансовой неустойчивости. Тим оградил себя от бесконечных претензий со стороны бывшей супруги.

Использование договора страхования жизни в качестве финансового инструмента

Полученные Эмми алименты направляются на финансирование страхового полиса с ограничениями, наложенными на планы, отвечающие требованиям для получения налоговых льгот, и проблемами, связанными с другими инвестиционными механизмами. Человек, которому требуется пособие в связи со смертью, выплачиваемое по полису страхования жизни, может рассматривать страхование жизни как дополнительную пенсионную стратегию. Стратегия предусматривает покупку полиса страхования жизни и сохранение доступа к стоимости, выплачиваемой наличными при отказе от прав по полису для получения дополнительного пенсионного дохода.

При надлежащем оформлении полис страхования жизни может обеспечить выплату правопреемникам необлагаемого налогом пособия в связи со смертью, накопление суммы, выплачиваемой наличными при отказе от прав по полису с отложенным налогообложением, и, по всей вероятности, свободное от налогов распределение накопленной на полисе стоимости.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Развод

Развод Страхование может стать очень ценным вкладом при разделе имущества в случае развода. Ярким доказательством этого утверждения является история супругов Эмми и Тима. Тим, наконец, получил долгожданный развод после непродолжительного брака с Эмми. Он был обеспокоен

Ах, так ты сварливая?! Развод!

Ах, так ты сварливая?! Развод! Конечно, лучше вообще не знать, что такое развод. Но, увы, бывает и такое, причем довольно часто. И, оказывается, разводятся люди (как, впрочем, и женятся) в разных странах по-разному. Некоторые законы и обычаи известны еще с давних времен.В Индии,

«Развод» по-кризисному

«Развод» по-кризисному Для потерявших работу 1. Какой год у нас кризис? А, вы думаете, что он уже прошел? Да вы, батенька, оптимист. Даже если кризис и прошел, то почему-то дураки остались. Я ни в коем случае не хочу оскорбить вас, дорогие читатели. Мне тоже очень симпатичны

Кризис и развод

Кризис и развод Момент, который в конце концов привел пару к разводу был совсем другого рода, чем то, что уже упоминалось, так что Хэл даже не уловил сигнала тревоги. Хэл. У нее была привычка вставать поздно ночью и отправляться куда-то на озеро. Вначале это не мешало мне. Я

7.4. Развод

7.4. Развод Статистика разводов По оценке специалистов, в настоящее время в России, Украине, Беларуси распадается каждый второй брак. Десять лет назад распадался каждый третий. Рост огромный – в полтора раза!По годам семейной жизни разводы распределяются так: до 1 года –

Развод и здоровье

Развод и здоровье Развод крайне отрицательно сказывается на здоровье: разведенные болеют в среднем в два раза чаще, чем семейные, и живут меньше. Причем заболеваемость и смертность среди разведенных, холостых и оставшихся вдовцами мужчин значительно выше, чем среди

Развод

Развод Брак — единственный союз, из которого можно выйти только путем роспуска всей организации. Владислав Гжешик В последнее время отношение к институту брака претерпевает определенные изменения. Он стал восприниматься некоторыми социологами и психологами не как

Развод

Развод Исследования четко показали, что дети часто становятся на рельсы материализма вследствие развода родителей. Арик Риндфляйш с коллегами опросили 261 молодого человека в возрасте от двадцати до тридцати двух лет, проживающих в среднего размера городе на Среднем

Развод

Развод Брак – единственный союз, из которого можно выйти только путем роспуска всей организации. Владислав Гжешик В последнее время отношение к институту брака претерпевает определенные изменения. Он стал восприниматься некоторыми социологами и психологами не как

Развод

Развод Развод – это бедствие, которое каждый проходит по-своему, но травма остается у всех.Ушла любовь, и счастье проходит через точку смерти.Любовь – это умение смотреть в одну сторону.Если вы уже не способны этого делать – расстаньтесь вовремя, не причинив вреда и

Развод

Развод «И что скажем детям?»Во Франции очень высокий уровень разводов: в Париже, например, распадается каждый третий брак, несмотря на стремление родителей избежать этого ради детей. Еще чаще с подобными семейными проблемами сталкиваются дети, родившиеся вне брака. И все

Развод: как пережить?

Развод: как пережить? Появление ребенка на свет – проверка психологической устойчивости всех членов семьи. Не каждой паре удается пережить этот сложный период и сохранить брак. Нередко семейные конфликты, зародившиеся одновременно с появлением ребенка, с течением