Стремитесь стать богатыми

Стремитесь стать богатыми

Давайте обратим взгляды на прекрасную Австрию. В годы процветания, когда система социального обеспечения заботилась обо всех, и о богатых, и о бедных, австрийцам не нужно было беспокоиться о своих пенсиях. Однако в 2003 г., когда будущее стало выглядеть менее радужным, австрийцев стали поощрять отчислять деньги на специальные счета в соответствии с субсидируемыми государством индивидуальными пенсионными планами. По всей стране, от Вены до Зальцбурга, банки принялись рекламировать эти планы. К концу 2004 г. 410 тыс. австрийцев (из общего населения в 8 млн человек) уже участвовали в этой программе, предполагающей ежемесячное или ежегодное внесение определенной суммы на специальный счет вплоть до выхода на пенсию.

Банк выплачивает переменный процентный доход, а государство – страховую премию. Никакой прибыли не гарантируется, но к моменту выхода на пенсию каждый получает хотя бы то, что он внес на пенсионный счет, плюс страховую премию без поправки на инфляцию.

Но в рекламных бюджетах банков не предусматривалось распространение этих неопровержимых фактов. Напротив, рекламные кампании были направлены на то, чтобы выдавать желаемое за действительное. Один банк просто заявил своим клиентам: стремитесь стать богатыми! Рекламные щиты по всей стране возвещали о выплате больших «девяти процентов». В годы, когда процентные ставки низкие, 9 % годовых выглядят чем-то фантастическим, причем не только в Австрии. Насколько же щедра общественная система, при которой банки и государство вкладывают средства в процветание своих граждан! Но оказалось, что 9 % – это не процентная ставка, а премия. Премия начисляется раз в год в размере 9 % от суммы, внесенной в текущем году на пенсионный счет. Например, человек, ежегодно вносящий на пенсионный счет по 1000 евро, получает в год 90 евро в виде премии. Вопрос о том, что будет начислять банк, остается открытым: гарантии распространяются только на внесенные суммы и на начисленные на них премии. Через 30 лет итоговая сумма накоплений составит 30 тыс. евро плюс премия в размере 2,7 тыс. евро. Но не на это рассчитывали австрийцы, когда читали рекламу на билбордах. Исследование показало, что многие граждане, решившие участвовать в этой пенсионной программе, надеялись получать фиксированные 9 % годовых.

Были ли эти люди жертвами своего желания принимать желаемое за действительное или жертвами своих консультантов? Насколько честно и понятно объясняли банкиры, что значат эти 9 %?

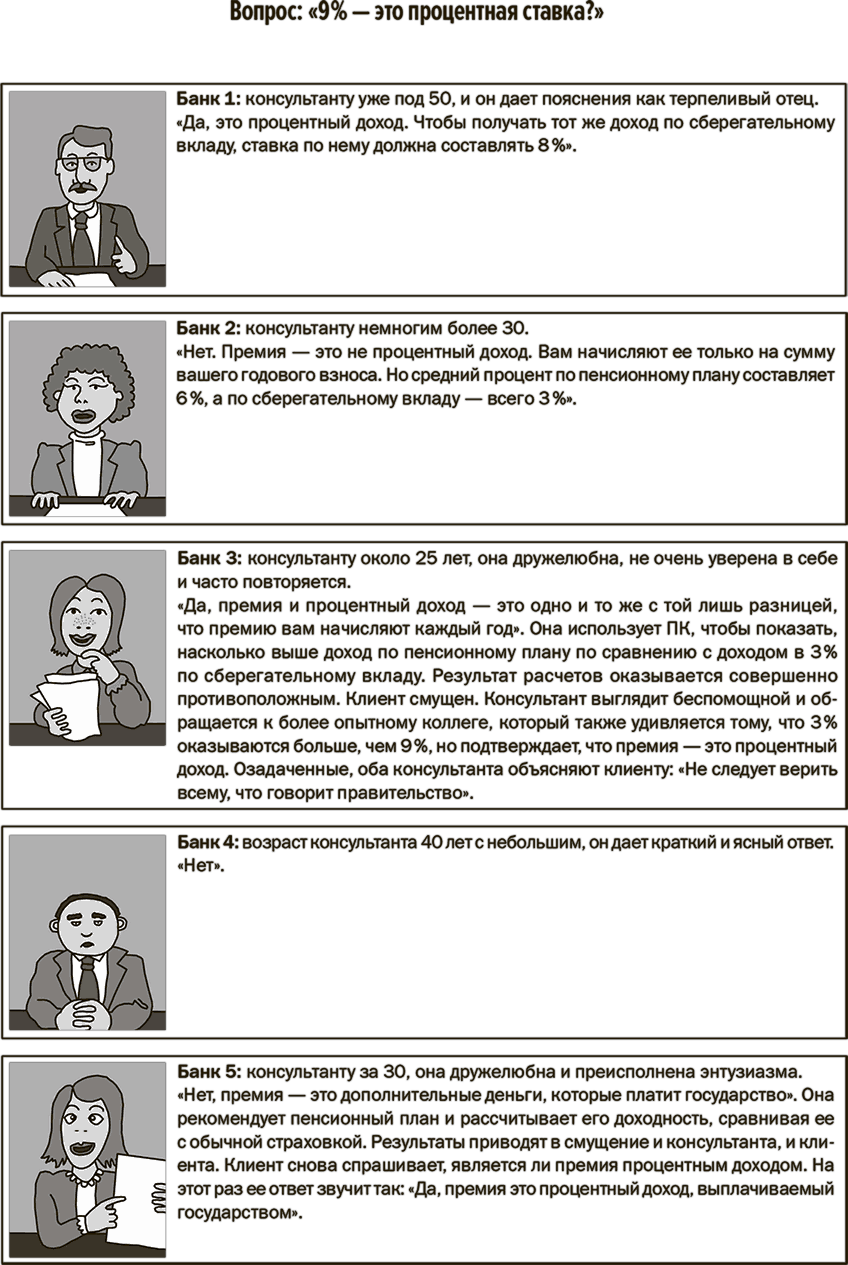

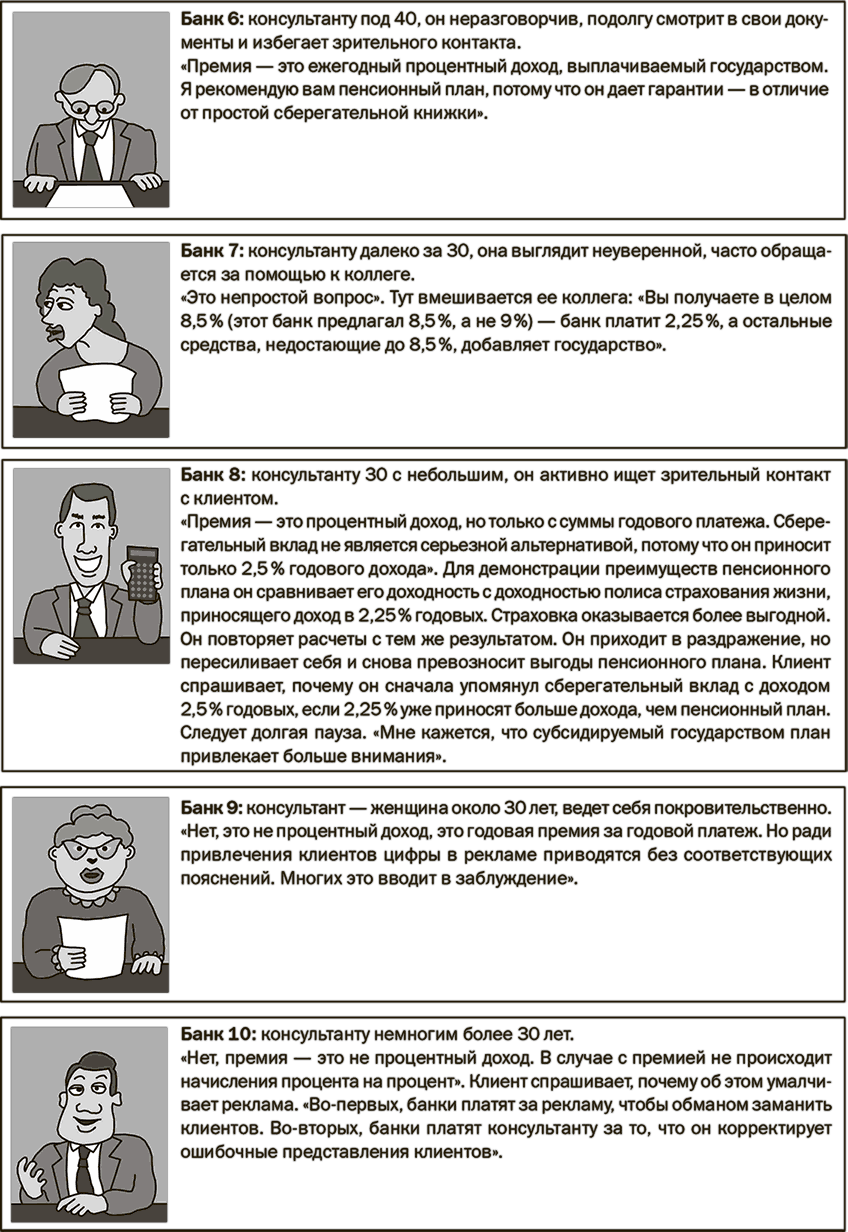

Чтобы ответить на этот вопрос, одна из моих коллег провела тайное исследование. Анна, которой в то время было 25 лет, посетила 10 разных банков в австрийском городе Клагенфурте{96}. Во время десяти консультаций, проводившихся один на один, она просила работника банка рассказать ей о субсидируемых государством пенсионных планах. Все они рекомендовали ей участвовать в этой программе. Затем она задавала каждому консультанту главный вопрос: являются ли 9 % процентной ставкой? Три консультанта (первый, третий и седьмой) дали неверный утвердительный ответ. После первоначального правильного отрицательного ответа пятый консультант изменил свое мнение и сказал, что 9 % – это процентная ставка (рис. 5.2). Три консультанта попытались рассчитать, насколько больше денег получила бы Анна, если бы она участвовала в пенсионной программе, а не просто положила деньги на депозит под обычные 2–3 %. Каждый оказывался в полной растерянности, когда расчеты показывали совсем не то, что он говорил. Степень смущения консультантов указывала на то, что они не лгали преднамеренно, а просто не понимали условий соглашения. 4 консультанта (2, 4, 9 и 10-й) дали правильный ответ, но второй консультант назвал высокую, но иллюзорную процентную ставку, чтобы пенсионный план выглядел более привлекательным.

Рис. 5.2. Варианты ответов консультантов австрийских банков на один и тот же вопрос: «9 % – это процентный доход?»

Источник: Vitouch О. et al., 2007

Что было общим у всех этих консультантов, так это стремление убедить Анну стать участницей программы. Каждый из них представлял это решение как разумную альтернативу. Однако процентные ставки, о которых с уверенностью говорили консультанты, были фикцией. Многие люди, присоединившиеся к программе, пытались выйти из нее, так как, не получая от банков практически никакого процентного дохода, они опасались в конце концов получить лишь то, что перечисляли на пенсионный счет, плюс умеренную премию. В худшем случае клиенты могли бы получить всего 109 % от той суммы, что они перечисляли банкам в течение 30 лет. Все, что могло бы добавиться к накопленной сумме, – это процентный доход, начисляемый по скромной ставке менее 1 % годовых.

Некоторые консультанты австрийских банков не имели понятия о том, о чем они говорили. Но в этом они не были одиноки. Незнание основ финансовой деятельности является, по-видимому, международным феноменом. В одном исследовании американских портфельных менеджеров и других профессионалов в области инвестиций, работающих с инвестиционными компаниями и крупными банками или собирающимися сделать карьеру в сфере финансового инжиниринга, просили определить волатильность конкретной акции{97}. Если цена акции подвержена резким изменениям, то она имеет высокую волатильность. Если цена акции практически никогда не изменяется, то она имеет низкую волатильность. Каждая акция имеет свою волатильность, выражаемую определенным числом. Только трое из восьмидесяти семи респондентов смогли назвать правильное значение волатильности, а большинство ее недооценили.

Теперь давайте снова вернемся к австрийским банкам. Их билборды с «9 %» и финансовые консультанты эксплуатировали тот факт, что очень немногие люди задавали важнейший вопрос: 9 % чего? Как уже отмечалось в главе 1, этот вопрос имеет важнейшее значение с точки зрения рисковой грамотности. Девять процентов не всегда больше одного процента.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Стремитесь к цели

Стремитесь к цели «Целеустремленность делает людей счастливыми, а зависть – несчастными» ФранцияКлаудиа СеникДвум группам студентов, помещенным в разные комнаты, дали решить головоломку. Обе группы справились примерно за 10 минут. Но группа «А» более довольна

Шаг первый. Не деньги делают нас счастливыми, а счастье делает нас богатыми

Шаг первый. Не деньги делают нас счастливыми, а счастье делает нас богатыми Пока не наступит завтра, ты не поймешь, как хорошо тебе было сегодня. Л. Левинсон Зачем тревожиться, если вы способны самостоятельно решить свою проблему? А если не способны – тем более

Общайтесь с богатыми и успешными

Общайтесь с богатыми и успешными Общение с состоятельными людьми обязательно повлияет на ваше мироощущение и приблизит момент, который станет переломным в вашей судьбе. Сравните свою жизнь с жизнью успешного человека и пожелайте себе богатства! Вы захотели изменить

Всегда стремитесь вперед

Всегда стремитесь вперед Если осознали в себе Божественное творческое начало – вас уже ничто не сможет остановить. Временные трудности и ошибки воспринимайте как этапы роста, перерабатывайте и оставляйте в своей бесценной копилке мудрости.Посмотрите на себя со

9. Стремитесь выступать единым фронтом

9. Стремитесь выступать единым фронтом Когда один родитель говорит «нет», а другой — «да», проигрывают оба. Ребенок получает непонятные сигналы, и это побуждает его действовать по принципу «разделяй и властвуй». Разведенным родителям бывает особенно сложно выступать

Стремитесь к взаимной удовлетворенности, а не к победе

Стремитесь к взаимной удовлетворенности, а не к победе Выдающийся прусский военный стратег Карл фон Клаузевиц рассматривал войну как продолжение политики, только с применением других средств. Точно так же вы должны воспринимать силу – как средство продолжения

Стремитесь к большему!

Стремитесь к большему! Если вы не знаете, что вы чего-то не можете, значит, вы это можете. Если вы не знаете, что вы что-то можете, то вы ничего не можете. Джин Ландрам Позвольте вас немного постимулировать. Посмотрите на список ваших целей и желаний и спросите у себя, были ли

Что мешает нам быть богатыми?

Что мешает нам быть богатыми? Традиционное отношение к жизни подразумевает, что для того чтобы быть духовным человеком, необходимы страдания, отказ от чего-то и даже аскеза.Философы и теологи много писали и пишут о теме «страдания». Они утверждают, что человек страдает,

Стремитесь к крайним полномочиям

Стремитесь к крайним полномочиям Неэссенциалист допускает двусмысленность в вопросах того, кто и чем занимается. Часто это оправдывается желанием иметь гибкую команду. Но то, что получается, полностью противоречит подвижности. Когда люди не знают, за что несут

4.2. Стремитесь к сиюминутной прибыли

4.2. Стремитесь к сиюминутной прибыли Казалось бы, получи мы прямо сейчас миллион – и жизнь заиграет яркими красками! Почему-то люди, не слишком довольные своим материальным положением, стремятся «урвать» кусок финансового пирога и побольше. Они бросаются в авантюры,

Стремитесь к объективности

Стремитесь к объективности Не позволяйте силе впечатления сбить вас с ног. Скажите ему: подожди, дай мне понять, что ты собой представляешь. Позволь мне проверить тебя. Эпиктет Фраза «случилась неприятность» в действительности состоит из двух частей. Первая говорит о

Глава 35 Стремитесь к мотивации

Глава 35 Стремитесь к мотивации За годы жизни я заметил, что люди могут со снобизмом относиться к таким книгам как эта. Они могут просто насмехаться над теми, кто их читает или ходит на мотивационные лекции. В основе их критики лежит то, что такие книги или лекции, которые