Метод «Честные карманные деньги»

При правильном использовании этот метод станет главным инструментом, с помощью которого вы будете учить ваших детей финансовой ответственности, до тех пор пока они не вырастут. Они узнают все, что им нужно, о сбережениях, тратах, отсроченном вознаграждении, благотворительности, займах, распределении бюджета и инвестициях. Они научатся тщательно обдумывать приобретения и спокойно переживать потребительские разочарования. Этот метод познакомит ваших детей и с финансами в целом, и с отдельными отраслями домашнего бюджета (подарки на праздники, покупка одежды к школе), и, возможно, даже с кредитными картами. «Честные карманные деньги» позволят детям столкнуться практически со всеми проблемами и трудностями, ожидающими их в реальном взрослом мире, только в уменьшенном масштабе. Наверняка вы согласитесь со мной, что пусть лучше последствия неправильных решений обойдутся им в пять долларов сегодня, чем в пять тысяч – десять лет спустя. Если дети с раннего возраста видят результаты своего обращения с деньгами – как позитивные, так и негативные, у них формируется разумный подход к финансам, который поможет принимать решения на протяжении всей последующей жизни. По-моему, лучшего подарка и не придумать!

Как применять

Во многих семьях карманные деньги детям раздают каждую неделю – в этом нет ничего нового. Но, чтобы максимально эффективно развивать правильные финансовые привычки, следуйте шести принципам «Честных карманных денег».

1. Не устанавливайте зависимость. Возможно, вам кажется, что, связав выдачу карманных денег с исполнением домашних обязанностей, вы навсегда решите проблему со складыванием полотенец, но на самом деле такой метод даст в лучшем случае временный результат. Как мы уже видели в главе 7, выдача денег за выполненные поручения – это вариант вознаграждения, которого нужно избегать, если вы не хотите, чтобы у ваших детей выработалось отношение типа «А что я за это получу?». Ребенок не должен «зарабатывать» карманные деньги; у вас есть масса других способов продемонстрировать ему, что такое заработная плата. «Честные карманные деньги» – это метод, с помощью которого вы учите детей, как правильно распоряжаться деньгами, а не как их добывать. Карманные деньги нужно выдавать регулярно, даже если ребенок плохо себя вел и не выполнял свои домашние обязанности. (Не забывайте о том, что для решения этих проблем у вас есть другие методы: «Что можешь сделать ты?», «Когда – тогда», «Последствия», «Или – или» и т. д.)

2. Распишите бюджет. Сколько нужно давать детям на карманные расходы? Этот вопрос мне задают постоянно! Но, определяя сумму в долларах, вы ставите телегу впереди лошади. Вначале нужно определить, за что ваши дети будут платить сами. Обговорите с ними это, ориентируясь на их возраст. Должны ли они сами покупать себе часть одежды? Подарки на дни рождения членам семьи? Корм для ручной песчанки? Музыкальные записи? Школьные обеды? Карманных денег должно быть столько, чтобы их хватало на эти заранее обговоренные траты – но в разумных пределах, – плюс еще некоторое количество, чтобы дети могли откладывать их на какие-то другие свои потребности. Говоря о разумных пределах, я имею в виду, что ребенок не должен рассчитывать на то, что ему выдадут несколько сот долларов на подарки членам семьи или позволят покупать новую обувь каждый месяц. Заранее сообщите ему, о каких суммах и ограничениях идет речь, чтобы он мог подготовиться к определенным тратам.

3. Позволяйте детям делать ошибки. Введение метода «Честных карманных денег» – замечательная возможность рассказать ребенку о распределении бюджета, особенно если он сам хочет, чтобы вы помогли ему разобраться, сколько ему придется копить на новую теннисную ракетку. При этом помните, что покупательское разочарование – лучший учитель. Если только покупка, которую хочет совершить ребенок, не входит в ваш «запретный список» (см. следующий пункт), лучше позволить ему ошибиться. Возможно, он потратит все сбережения на копеечные игрушки, а потом пожалеет о своей опрометчивости, увидев аттракционы на ярмарке, но так он получит прекрасный урок. Ведь именно для этого и нужны «Честные карманные деньги».

4. Установите ограничения. Некоторые ограничения все же необходимы. Вы должны четко дать понять ребенку, что ему не разрешено покупать – но список не должен быть большим. Например, вы можете наложить вето на фильмы и видеоигры с ограничением по возрасту, слишком вызывающую одежду и огромные порции вредной еды вроде чипсов и газировки.

5. Никакой экстренной помощи. Используя метод «Честных карманных денег», вы должны заранее подготовиться к тому, что иногда детям будет их не хватать. Они станут злиться. Они станут плакать. Но этот метод работает только в том случае, если вы откажетесь выдавать ребенку дополнительную сумму, когда он потратит все свои деньги на набор для творчества с цветным песком, а потом не сможет пойти на каток с друзьями. Да, ему будет обидно, что все, кроме него, пошли туда, но благодаря этому он узнает о пользе сбережений гораздо больше, чем вы сможете ему рассказать.

6. Добавьте ответственности. Если ваши дети уже достаточно взрослые, порекомендуйте им открыть сберегательный вклад, выделить часть своих денег на благотворительные акции по выбору и даже вложить их в ценные бумаги. Все это поможет им извлечь максимальную выгоду из своих финансов и получить реальное представление о денежных потоках в мире взрослых.

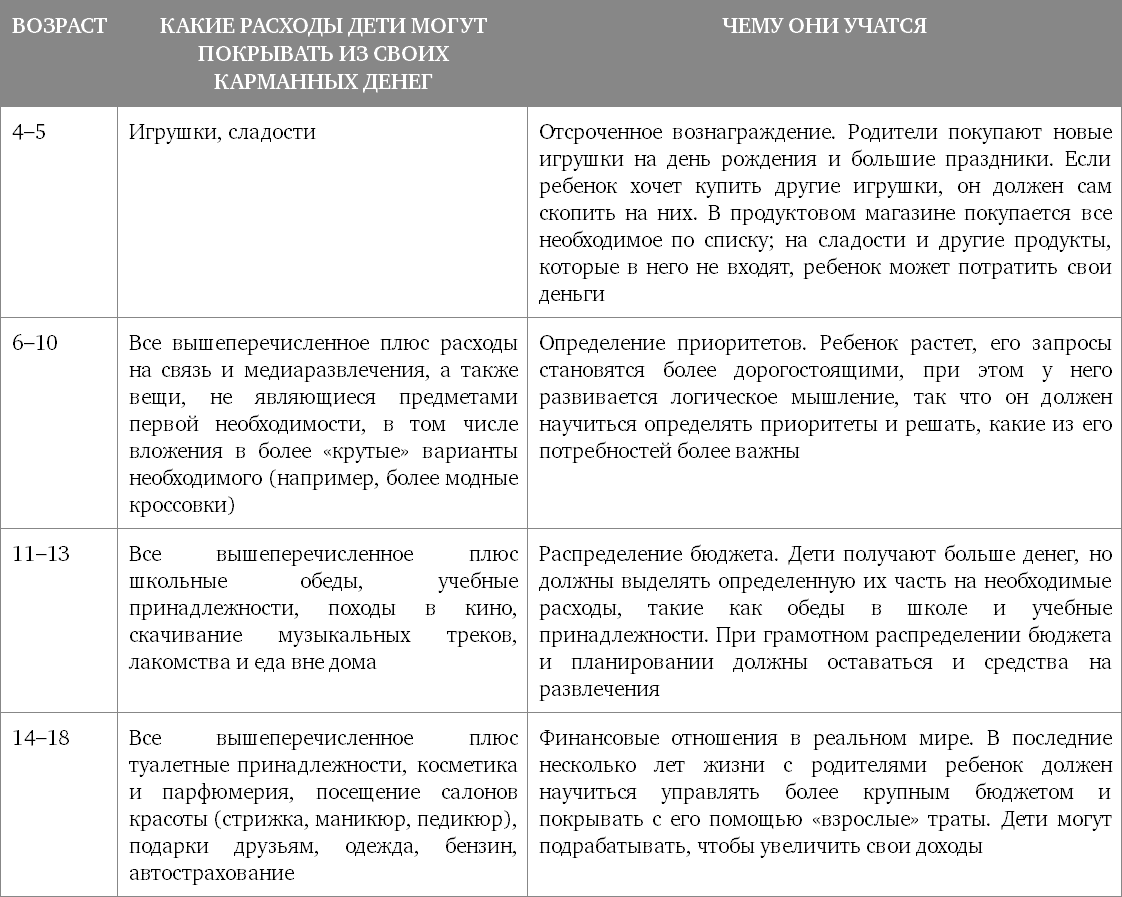

Карманные расходы детей разного возраста

Если вы уже выдаете детям карманные деньги, но до этого связывали их с выполнением обязанностей, ваши дети будут очень рады, когда вы объявите им о том, что правила меняются. А чтобы обязанности продолжали выполняться, воспользуйтесь методами из предыдущих глав.

Многие родители увеличивают суммы на карманные расходы, одновременно добавляя и новые сферы ответственности, когда дети становятся на год старше. Например, вы можете решить, что после того, как Стивену исполнилось десять, он должен сам платить за обеды в школьной столовой. Он теперь получает больше денег, но при этом должен научиться распределять их так, чтобы хватало на неделю. Он даже может решить три раза в неделю брать обед с собой из дома, чтобы побыстрее скопить на скейтборд. Благодаря постепенному увеличению сумм и, соответственно, списка расходов, которые дети должны брать на себя, к моменту окончания школы они научатся за многое платить сами и по своему усмотрению.

Вы должны научиться контролировать деньги, в противном случае их отсутствие будет контролировать вас.

Дэйв Рэмси, автор книги «Финансовое спокойствие» (Financial Peace)

Советы и подсказки

• Когда начинать выдавать ребенку «Честные карманные деньги»? В разных семьях это происходит очень по-разному, но я считаю подходящим тот момент, когда ребенок начнет просить у вас что-то купить (примерно в 4 года). Важно, чтобы он получал карманные деньги к тому времени, когда пойдет в школу, потому что в этот период запросов обычно становится больше.

• Еще раньше вы можете установить в вашем доме правило: новые игрушки приобретаются только по определенным праздникам (Рождество, Ханука, дни рождения). Такие ограничения – важная составляющая среды, где нет места избалованности.

• Заранее спланируйте, что вы будете делать, когда ваш ребенок захочет получить игрушечный поезд последней модели. Просто спросите: «Ты хочешь потратить на него свои карманные деньги или включить его в список желаемых подарков ко дню рождения?» Привыкнув к такому ответу на все подобные вопросы, он, возможно, даже станет меньше просить.

• Посоветуйте ребенку брать свои деньги с собой в магазины, если он предполагает, что ему захочется что-то купить. Во-первых, так у него будут средства на покупку, а во-вторых, это поможет прочнее закрепить логическую связь между сбережениями и тратами. Не поддавайтесь желанию дать ребенку денег прямо в магазине, потому что дома вы можете забыть о долге и урок останется неусвоенным.

• С возрастом увеличивайте суммы на «Честные карманные расходы» и те дорогие покупки, которые дети должны совершать самостоятельно.

• Если дети постоянно просят давать им больше наличных, воспользуйтесь методом «Работа по контракту», чтобы помочь им честно заслужить дополнительные деньги.

Список желаний

Что бы вы сделали, будь у вас миллион долларов (ну или хотя бы хрустящая новенькая двадцатка)? Наверное, в первую очередь вы бы обратились к своему списку желаний – не важно, где он у вас хранится, на смартфоне или просто в голове. Список желаний – это актуальный перечень того, что вам хотелось бы иметь; а для детей он может служить замечательным инструментом, который поможет управлять своими потребностями и определять приоритеты. Прелесть списка желаний в том, что он заставляет ребенка критически обдумывать свои финансовые решения и распределение имеющихся средств (а также позволяет намекнуть окружающим, что бы он хотел получить, к примеру, на день рождения). С его помощью ребенок привыкает задумываться: что ему действительно нужно, а что может подождать. Таким образом, список желаний еще и учит отсроченному вознаграждению. Если что-то внесено в перечень, ребенок еще не обладает этой вещью непосредственно, но он всегда может надеяться, что рано или поздно ее получит. Бабушки и дедушки тоже будут довольны, если им дадут подсказку, которая поможет угадать с подарком по особому случаю. Когда ваш ребенок в следующий раз покажет вам на какую-нибудь игрушку в магазине или афишу концерта, посоветуйте ему внести этот пункт в список. (Для того чтобы не забыть о его желании, носите с собой специальную записную книжечку или создайте текущий список в смарфтоне.) Ребенок почувствует себя увереннее, если сразу сможет что-то сделать для исполнения своего желания, а вас это избавит от необходимости однозначно отказывать ему, потому что вы всегда вправе сказать: «Да, классная вещь! У тебя достаточно денег, чтобы купить ее? Или лучше внести ее в твой список желаний?»

Да, но…

«У моих детей к концу недели никогда не остается денег, и они не могут купить себе то, на что должны были копить». Лучше пусть они учатся на собственном опыте сейчас и останутся дома, когда все их друзья пойдут в парк развлечений, чем впервые столкнутся с подобной (только куда более серьезной) ситуацией через десяток-другой лет. Когда дети вынуждены обходиться без чего-то (например, просить вещи у старших кузенов, вместо того чтобы покупать новую одежду), они учатся бережливости, и тогда постепенно (под некоторым вашим руководством) они обязательно дойдут до блестящей идеи о том, что нужно каждую неделю откладывать какую-то сумму, чтобы покрывать возложенные на них расходы. Если черепашке, которой ребенок должен покупать корм, грозит голодная смерть, потому что деньги потрачены на что-то другое, воспользуйтесь методом «Работа по контракту», чтобы ребенок смог заработать дополнительные средства. Но если дети никак не усваивают урок, попробуйте урезать количество «честных карманных денег» и сферу их финансовой ответственности, сохраняйте такое положение вещей до тех пор, пока они не научатся распределять бюджет. Проведите с ними «Время для тренировки», посвященное этому, и введите систему условных банковских ячеек или конвертов с деньгами, чтобы они лучше усвоили тот факт, что не каждый пении, который они получают, можно потратить на новую фигурку супергероя для коллекции. В любом случае не приучайте детей к безответственным тратам, давая дополнительные деньги. Это не принесет им никакой пользы, а только лишит возможности приобрести важнейший опыт.

Мини-метод «Бюджет»

Представьте себе покупку одежды и принадлежностей для нового учебного года. Или подарков к празднику. Или любой другой случай, который требует бо?льших, чем обычно, расходов со стороны ваших детей. Такие ситуации прекрасно подходят, чтобы научить ребенка распределять бюджет. Вот как можно ею воспользоваться.

1. Оцените ситуацию. «Бюджет» лучше всего подходит для детей постарше, у которых уже есть опыт в сбережениях и расходах. Да, вы должны быть готовы позволить дочери пережить последствия ее решения, если она потратит все отведенные на школьную одежду деньги на дизайнерскую сумочку (после чего ей придется стесняться своих прошлогодних джинсов), но при этом ваша цель – помочь ей научиться управлять своим бюджетом на практике (с помощью метода «Честные карманные деньги»).

2. Составьте список покупок. Дети должны точно знать, за что они должны заплатить из своих обычных карманных денег, а на что вы выделите им дополнительную сумму (и какую именно). Список школьных принадлежностей и/или одежды – замечательный вариант для начала; потом вы сможете перейти к другим сферам бюджета. Например, если ребенку жмут ботинки, он должен сам прийти к выводу, что покупка новой обуви для школы для него приоритетна. Для детей постарше вы можете включить в бюджет все, начиная от белья и пижам и заканчивая спортивной формой и карнавальными костюмами, но для тех, кто еще мал для этого, ограничьте ответственность покупкой всего нескольких предметов. Составляя списки подарков для праздников, обсудите, кому именно они будут предназначены (бабушке, друзьям или только ближайшим родственникам).

3. Выдайте ребенку деньги. Проведите небольшое предварительное исследование, чтобы вычислить разумную сумму, которую ребенок может потратить на предметы из списка, и выдайте ему всю сумму сразу. Четко объясните ему, на какой срок рассчитан этот бюджет – например, будут ли выделяться дополнительные деньги на зимнюю одежду или нужно планировать сразу на весь год. (Для детей помладше разделите бюджет на более мелкие категории – например, канцелярские товары или школьные обеды. Подросткам можно выделять годовой бюджет на одежду или развлечения.)

4. Вначале приценитесь. Предложите ребенку заранее сравнить цены онлайн и в обычных магазинах. Поищите купоны и скидки, зайдите в секонд-хенды и комиссионные или на гаражную распродажу.

5. Позволяйте совершать ошибки. Если ребенок хочет, вы можете обсудить с ним покупки, но не пытайтесь (слишком сильно) отговаривать дочь, если она планирует потратить половину бюджета на одно платье. Если в середине зимы она пожалеет о своем решении и поймет, что лучше бы оставила деньги на свитер, она усвоит урок и будет искать другие способы, чтобы не мерзнуть, – например, воспользуется деньгами, которые собиралась потратить на развлечения, или будет выполнять какие-то обязанности за сестру в обмен на один из ее свитеров.

6. Разрешите ребенку оставить себе то, что он не потратил. Но сделайте это только после того, как закончится срок, на который был выделен бюджет (школьный семестр или даже целый год). Когда снова придет август и вы выделите ребенку новый бюджет на школьную одежду, он имеет полное право потратить то, что у него останется (если останется), по своему усмотрению. Это также означает, что вы должны требовать от ребенка, чтобы он следил за остатком выделенных на конкретные цели денег – хотя бы просто хранил их в отдельном конверте.

Мини-метод «Заем»

«Можно мне получить мои карманные деньги пораньше?» Это очень распространенный вопрос, но он всегда ставит родителей в неудобное положение. И, как правило, они не находят ничего лучшего, чем промычать что-то невнятное или сказать: «Спроси у мамы». Стоит ли идти ребенку навстречу и давать деньги раньше, если все его друзья собрались посмотреть новый фильм или в магазине продается набор фокусника, о котором он мечтает, со скидкой и остался всего один?

Мой ответ? Конечно же да! Займы – замечательный обучающий инструмент, если вы будете выполнять следующие требования.

1. Возраст – 11 лет и старше. Дети в возрасте 10 и младше обычно еще не доросли до того, чтобы полностью понять, что означает взять деньги взаймы.

2. Хорошая кредитная история. Если раньше вы уже давали ребенку деньги взаймы, отдал ли он их вам обратно полностью и вовремя? Демонстрирует ли он ответственность в других делах? Если так, он имеет право на заем.

3. Проценты. Да, именно так: заем должен быть возвращен с процентами. Благодаря этому в следующий раз ребенок подумает дважды о своих расходах и будет реально воспринимать ситуацию, когда захочет поступить в дорогой колледж. Установите процентную ставку заранее и не меняйте ее: она должна быть разумной, но все же значимой, при этом одинаковой для всех членов семьи и всех транзакций.

4. План выплат. Ребенок должен сам разработать план выплаты займа. После этого родители принимают решение о его выдаче.

5. Никаких дополнительных кредитов для выплаты займа! Ребенок не имеет право взять у вас новый заем, пока не выплатит предыдущий.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК